Introduzione

Dal 2025, una modifica sostanziale al calcolo dell’ISEE (Indicatore della Situazione Economica Equivalente) introdotta dal Governo italiano potrebbe influenzare significativamente il risparmio e l’accesso alle prestazioni sociali agevolate. Con il nuovo Decreto del Presidente del Consiglio dei Ministri, fino a 50.000 euro investiti in titoli di Stato e prodotti finanziari garantiti saranno esclusi dal calcolo del patrimonio ai fini ISEE. Questa misura rappresenta un incentivo concreto per le famiglie e i risparmiatori a scegliere strumenti sicuri e garantiti, senza compromettere l’accesso a bonus e agevolazioni statali.

Ma quali sono le implicazioni pratiche di questa riforma? Come cambieranno le strategie di investimento per le famiglie italiane? E in che modo questa misura potrebbe influire sul mercato dei titoli di Stato e sull’economia nazionale? Analizziamo nel dettaglio le opportunità e le sfide di questa svolta normativa.

Titoli di Stato e ISEE: Cosa Cambia dal 2025?

Fino al 2025, il valore dei titoli di Stato e dei prodotti finanziari garantiti, come i buoni fruttiferi postali o i libretti di risparmio postale, era incluso nel calcolo del patrimonio ai fini dell’ISEE. Questo influiva negativamente sull’accesso a diverse prestazioni sociali agevolate, rendendo meno conveniente per le famiglie detenere strumenti finanziari sicuri e garantiti dallo Stato.

Con il nuovo Decreto del Presidente del Consiglio dei Ministri (DPCM), i risparmi investiti in titoli di Stato e prodotti finanziari garantiti fino a un massimo di 50.000 euro saranno esclusi dal calcolo dell’ISEE. Questa misura riduce il peso del risparmio sicuro nel determinare l’indicatore economico, consentendo alle famiglie di accedere più facilmente a bonus e agevolazioni statali come il bonus asilo nido o il bonus bollette.

Inoltre, l’esclusione favorisce gli investitori interessati a soluzioni finanziarie stabili e sicure, incoraggiando una maggiore adozione di strumenti garantiti. Di conseguenza, questa riforma non solo premia il risparmio prudente ma rafforza anche il legame tra i risparmiatori e i titoli di Stato italiani, offrendo nuove opportunità senza compromettere l’accesso ai benefici sociali.

Implicazioni Pratiche per Investitori e Famiglie

La recente riforma che esclude i titoli di Stato dal calcolo dell’ISEE fino a un massimo di 50.000 euro offre vantaggi concreti sia per le famiglie che per gli investitori privati. Per le famiglie, questa misura rappresenta un’opportunità significativa per migliorare l’accesso alle agevolazioni sociali. L’esclusione di una parte del risparmio investito in strumenti garantiti dallo Stato dal computo del patrimonio consente a molti nuclei familiari di ottenere un punteggio ISEE più basso. Questo si traduce in una maggiore possibilità di beneficiare di incentivi come il bonus asilo nido, il bonus bollette e altre forme di sostegno statale. In un periodo in cui il costo della vita è in aumento, questa nuova disposizione rappresenta un’opportunità per proteggere il proprio benessere economico senza rinunciare alla sicurezza del risparmio.

Dal punto di vista degli investitori, la riforma aggiunge un nuovo elemento di interesse ai titoli di Stato italiani, che già vantano caratteristiche come la stabilità e il rendimento competitivo. Investire in strumenti come i BTP, i buoni fruttiferi postali o i libretti di risparmio postale non solo permette di proteggere il capitale, ma ora offre anche un ulteriore beneficio fiscale e sociale. Per chi adotta una strategia di lungo termine, questa modifica apre la strada a una pianificazione patrimoniale più efficiente, con la possibilità di massimizzare i rendimenti e, contemporaneamente, migliorare le condizioni di accesso ai benefici sociali. In un panorama economico globale caratterizzato da volatilità, la combinazione di sicurezza, rendimento e vantaggi fiscali rende questi strumenti particolarmente attraenti per un pubblico ampio, che va dalle famiglie più prudenti agli investitori privati in cerca di stabilità.

Analisi dei Titoli di Stato Italiani: Tipologie e Caratteristiche

I titoli di Stato italiani rappresentano una vasta gamma di strumenti finanziari emessi dal Ministero dell’Economia e delle Finanze (MEF) per soddisfare le diverse esigenze degli investitori e finanziare il debito pubblico. La loro diversificazione è pensata per coprire orizzonti temporali differenti, gestire il rischio e fornire opportunità di rendimento sia a investitori privati che istituzionali. (fonte Dipartimento del Tesoro).

Panoramica degli Strumenti

Partendo dai Buoni Ordinari del Tesoro (BOT), questi titoli sono progettati per gestire la liquidità a breve termine. Con scadenze che variano da 3 a 12 mesi, i BOT non offrono cedole, ma vengono emessi sotto la pari, cioè a un prezzo inferiore al valore nominale. Gli investitori guadagnano dalla differenza tra il prezzo di acquisto e il rimborso al valore nominale alla scadenza. Si tratta di uno strumento sicuro, perfetto per chi cerca flessibilità senza un impegno prolungato.

Salendo nella scala temporale troviamo i Certificati di Credito del Tesoro (CCTeu), pensati per chi desidera un orizzonte di investimento medio-lungo. Con una durata che varia tra i 5 e i 7 anni, questi titoli offrono cedole semestrali a tasso variabile, indicizzate all’Euribor a 6 mesi e con uno spread aggiuntivo. Grazie a questa caratteristica, i CCTeu si adattano meglio alle variazioni dei tassi di interesse, risultando più dinamici rispetto ad altri strumenti a tasso fisso.

Per chi è interessato a investimenti di lungo periodo, i Buoni del Tesoro Poliennali (BTP) rappresentano una scelta classica. Con scadenze che spaziano dai 3 ai 50 anni, i BTP offrono cedole fisse semestrali, fornendo un flusso di reddito stabile e prevedibile. Questo li rende ideali per investitori con un profilo più conservativo che puntano a una rendita regolare.

Un’interessante evoluzione dei BTP tradizionali è rappresentata dai BTP Green, che coniugano le esigenze di rendimento con la sostenibilità ambientale. Le somme raccolte tramite questi titoli sono infatti destinate a finanziare progetti green, come quelli legati all’efficienza energetica, alla protezione dell’ambiente e all’adattamento ai cambiamenti climatici. Questo strumento si rivolge a investitori sensibili alle tematiche ESG (Environmental, Social, Governance).

Un altro importante strumento di protezione del capitale sono i titoli indicizzati all’inflazione, che si dividono in due categorie principali. I BTP€i, indicizzati all’inflazione europea, offrono una rivalutazione del capitale a scadenza e cedole reali semestrali. Sono adatti per proteggersi dalle fluttuazioni dei prezzi nell’area euro. Analogamente, i BTP Italia sono indicizzati all’inflazione italiana, con il valore del capitale e le cedole rivalutati su base semestrale. Questi titoli includono un premio fedeltà per gli investitori retail che li mantengono fino a scadenza, rappresentando una scelta interessante per proteggere il potere d’acquisto del risparmio.

Per incentivare ulteriormente i risparmiatori retail, il MEF ha introdotto titoli innovativi come i BTP Futura e i BTP Valore. I BTP Futura sono caratterizzati da una durata variabile (tra 8 e 16 anni) e offrono cedole crescenti nel tempo (step-up), premiando la fedeltà con un ulteriore incentivo a scadenza. I BTP Valore, invece, hanno una durata più breve (4 anni) e combinano tassi step-up con premi extra, offrendo un’opzione flessibile per investitori che vogliono un impegno a medio termine con una struttura di rendimenti favorevole.

Variabili sulle Performance

Le performance dei Titoli di Stato italiani sono strettamente legate a un insieme di variabili economiche e finanziarie che agiscono sia a livello interno che internazionale. Una delle principali determinanti è rappresentata dai tassi di interesse fissati dalla Banca Centrale Europea (BCE). Le politiche monetarie della BCE influenzano direttamente il costo del denaro, determinando i tassi di riferimento per i mercati finanziari. Quando la BCE aumenta i tassi di interesse per contrastare l’inflazione, il rendimento nominale dei titoli di Stato tende a salire, soprattutto per quelli a breve termine come i BOT. Questo fenomeno si verifica perché i nuovi titoli emessi devono offrire rendimenti più alti per essere competitivi rispetto ai tassi di mercato. Di conseguenza, il valore di mercato dei titoli già emessi, con tassi più bassi, può diminuire, riflettendo la loro minore attrattività.

Un altro fattore cruciale è l’inflazione, che influisce in modo particolare sui titoli indicizzati come i BTP€i e i BTP Italia. In un contesto di inflazione elevata, gli investitori sono attratti da questi strumenti perché proteggono il capitale investito dall’erosione del potere d’acquisto. Per esempio, i BTP Italia offrono una rivalutazione del capitale legata all’indice dei prezzi al consumo, rendendoli una scelta privilegiata in periodi di alta inflazione. Tuttavia, per i titoli a tasso fisso, l’inflazione rappresenta una sfida, poiché i rendimenti reali (ossia, i rendimenti nominali corretti per l’inflazione) possono ridursi significativamente, rendendoli meno appetibili rispetto ad altre forme di investimento.

Un ulteriore elemento che incide sui rendimenti è la stabilità economica e politica del Paese. La percezione della solidità del sistema economico italiano influisce sul cosiddetto “rischio Paese”, che si riflette nei tassi di interesse richiesti dagli investitori per acquistare i titoli di Stato. In momenti di incertezza politica o di difficoltà economiche, come un aumento del deficit pubblico o tensioni legate alla sostenibilità del debito, i rendimenti dei titoli di Stato possono aumentare per compensare il rischio percepito. Al contrario, un contesto di stabilità politica e una gestione prudente delle finanze pubbliche possono contribuire a ridurre i costi di finanziamento del debito, rendendo i titoli di Stato più attraenti per gli investitori.

Analisi Economica dell’Italia: Pil, Rating, Storico Rendimenti Titoli di Stato e Smart Quant ETF Italia

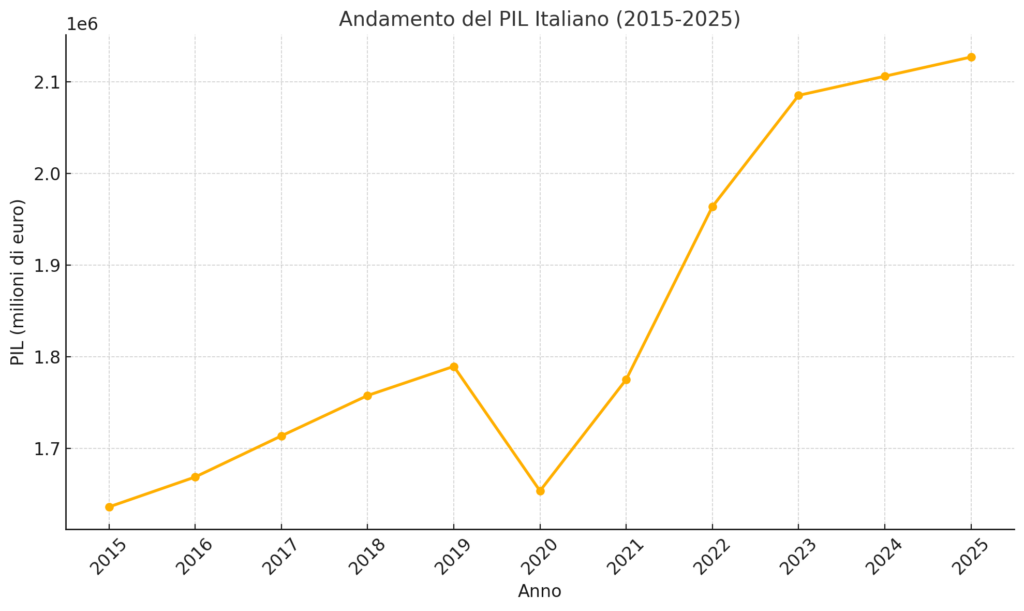

Il PIL Italiano (2015-2025): Un Decennio di Fluttuazioni

L’andamento del Prodotto Interno Lordo (PIL) italiano negli ultimi dieci anni riflette una combinazione di fattori interni ed esterni. La crisi economica globale, la pandemia da COVID-19 e l’instabilità geopolitica hanno influenzato profondamente i risultati.

2015-2019: è stato caratterizzato da una crescita economica lenta ma costante, con il PIL in aumento medio dell’1% annuo. La politica monetaria espansiva della BCE ha fornito un importante supporto, stimolando gli investimenti e riducendo il costo del debito pubblico.

2020: ha segnato un crollo del PIL dell’8,9%, il più grave dal dopoguerra. Le misure di lockdown hanno paralizzato settori chiave come il turismo e la manifattura, causando una recessione senza precedenti.

2021-2023: il PIL è rimbalzato con una crescita del 6,6%, grazie al rilancio dei consumi e agli investimenti finanziati dal Piano Nazionale di Ripresa e Resilienza (PNRR). Tuttavia, il ritmo è rallentato al 3,9% nel 2022 e al 1,8% nel 2023, a causa dell’inflazione e dell’aumento dei tassi di interesse.

2024-2025: ha visto un’espansione moderata del PIL (+1,6%), con un trend simile atteso per il 2025, sostenuto dall’export e dalla digitalizzazione del sistema produttivo.

I Rating dell’Italia: Credibilità e Rischio Sovrano

Le principali agenzie di rating – Moody’s, Fitch, e Standard & Poor’s – hanno costantemente monitorato il debito italiano, assegnando valutazioni che riflettono la percezione di rischio del Paese.

2015-2019: Rating stabili ma in tensione

Durante questo periodo, il rating dell’Italia è rimasto nel livello di investment grade, con Fitch e S&P che lo collocavano intorno a BBB. Moody’s, più severa, ha mantenuto un rating di Baa2, evidenziando le debolezze strutturali del Paese.

2020: Downgrade legati alla pandemia

La crisi sanitaria ed economica ha portato a un downgrade temporaneo, con Moody’s che ha avvicinato l’Italia al livello junk (Baa3), sottolineando il rischio legato all’aumento del debito pubblico e alla recessione.

2021-2025: Miglioramenti graduali

Con il recupero economico e le riforme legate al PNRR, le agenzie hanno mantenuto il rating stabile.

A gennaio 2025, l’Italia è valutata rispettivamente: Moody’s: Baa2 (stabile); Fitch: BBB (stabile); S&P: BBB+ (stabile)

Rendimenti dei Titoli di Stato: Il Trend

I rendimenti dei titoli di Stato italiani hanno subito notevoli variazioni negli ultimi dieci anni, influenzati dal contesto economico globale e dalle decisioni della Banca Centrale Europea.

2015-2019: Rendimenti bassi in un contesto di QE

Durante il Quantitative Easing (QE) della BCE, i rendimenti dei BTP decennali sono scesi a livelli storicamente bassi, raggiungendo il minimo dello 0,89% nel 2019. Questo ha favorito l’accesso al mercato dei capitali, riducendo il costo del debito.

2020-2021: Aumento della volatilità

Con l’arrivo della pandemia, i rendimenti sono aumentati temporaneamente (oltre il 2%) a causa della percezione di rischio, per poi stabilizzarsi grazie agli interventi della BCE, tra cui il PEPP (Pandemic Emergency Purchase Programme).

2022-2024: La fine del QE e l’aumento dei tassi

La fine delle politiche espansive ha comportato un incremento graduale dei rendimenti. A gennaio 2025, i BTP decennali offrono un rendimento medio del 4,2%, attraendo investitori in cerca di strumenti sicuri e redditizi.

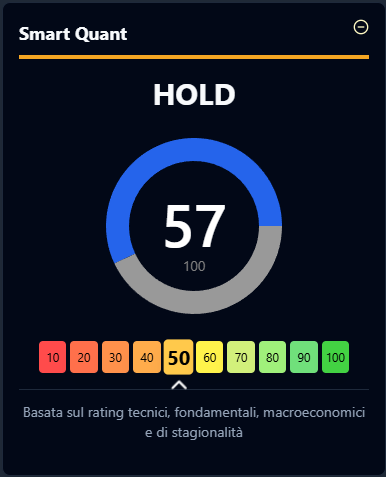

Smart Quant iShares MSCI Italy ETF (EWI)

Nel panorama degli investimenti globali, l’[symbol:EWI.US|label:iShares MSCI Italy ETF (EWI)] rappresenta uno strumento chiave per chi desidera ottenere un’esposizione diretta all’economia italiana attraverso un approccio diversificato e accessibile. Gestito da BlackRock, questo ETF replica l’indice MSCI Italy, che comprende alcune delle aziende più rappresentative e influenti del Paese. Tra queste figurano giganti del settore finanziario, energetico e industriale, che insieme dipingono un quadro completo delle dinamiche economiche italiane.

L’ETF offre un’esposizione significativa a settori strategici dell’economia italiana. Il comparto finanziario domina la scena, con banche come Intesa Sanpaolo e UniCredit che rappresentano una parte importante del portafoglio. Questo riflette l’importanza del sistema bancario italiano, che negli ultimi anni ha registrato miglioramenti grazie a riforme strutturali e margini di interesse più alti, spinti dalle politiche monetarie della BCE. Il settore energetico, rappresentato da leader come Enel ed Eni, è un altro pilastro del fondo, beneficiando delle politiche europee sulla transizione verde e della domanda globale di energia. Non meno rilevante è il comparto industriale, dove spiccano aziende come Ferrari e UniCredit, simboli di eccellenza e innovazione, con una forte presenza sui mercati internazionali.

Le performance di [symbol:EWI.US|label:iShares MSCI Italy ETF (EWI)] negli ultimi anni riflettono un quadro misto, influenzato da fattori macroeconomici e geopolitici. Il 2022 è stato caratterizzato da un’elevata volatilità a causa delle tensioni internazionali, dell’aumento dei costi energetici e dell’inflazione. Tuttavia, il 2023 ha segnato un ritorno della fiducia, grazie alla ripresa economica interna e alla resilienza dei settori chiave. Il rally dei titoli bancari, trainato da condizioni di mercato favorevoli, ha contribuito a sostenere i rendimenti, mentre l’export italiano ha dimostrato una capacità straordinaria di adattarsi alle sfide globali.

Attualmente Quantaste, la nostra piattaforma progettata per semplificare e ottimizzare l’analisi macroeconomica, assegna a [symbol:EWI.US|label:iShares MSCI Italy ETF (EWI)] un punteggio di 57/100 indicando una certa cautela per l’inizio dell’anno.

Conclusione

La riforma che esclude i titoli di Stato fino a 50.000 euro dal calcolo dell’ISEE incentiva il risparmio alternativo senza penalizzare l’accesso ai benefici sociali. Se ben attuata, la misura potrà rappresentare un equilibrio efficace tra tutela dei risparmiatori e sostenibilità fiscale, contribuendo anche alla stabilità economica del Paese.