Il 2024 è stato un anno di trasformazioni per il mercato dell'Uranio, caratterizzato da una forte volatilità dei prezzi e cambiamenti significativi rispetto al 2023.

La Produzione Globale: Tra Stabilità e Riorganizzazioni

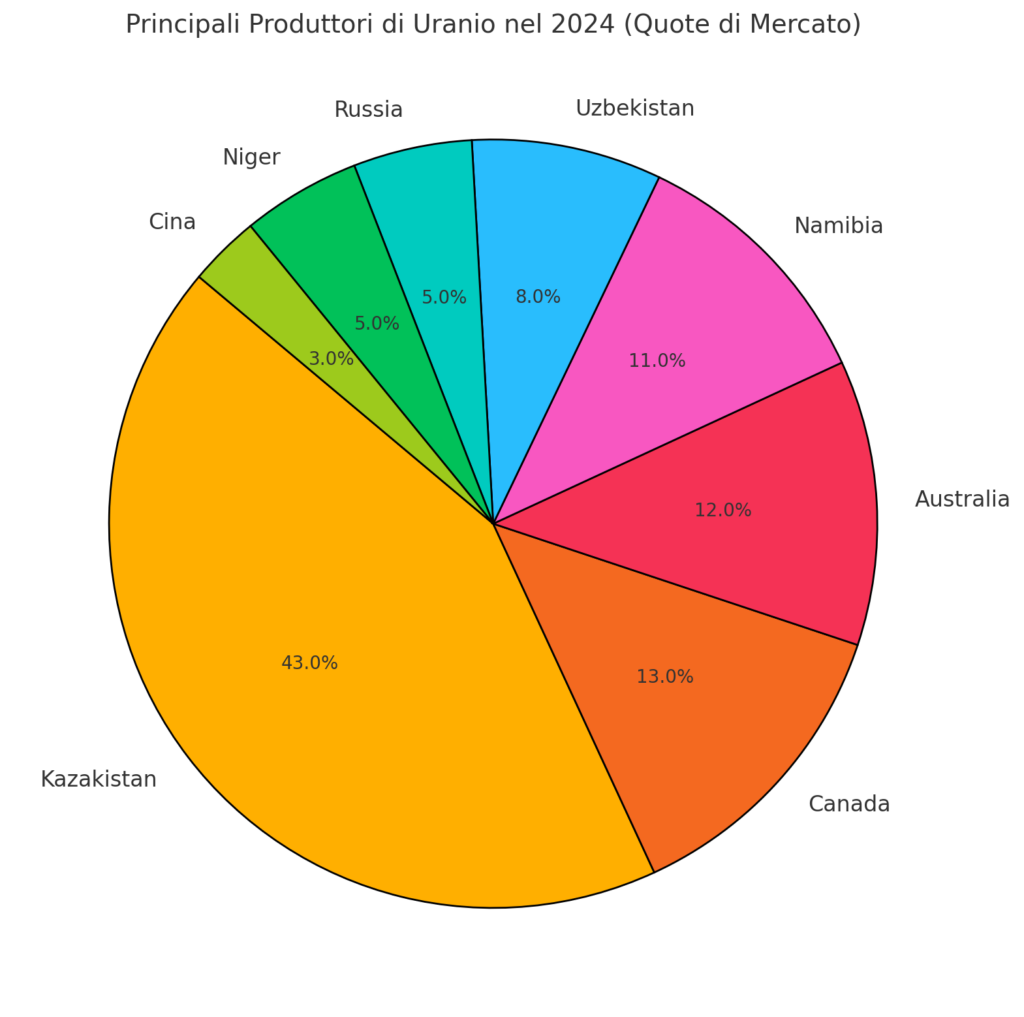

La produzione globale di Uranionel 2024 ha mostrato dinamiche diversificate a seconda dei paesi. Il Kazakistan, il principale produttore mondiale, ha mantenuto il suo predominio con il 43% dell’offerta globale. Tuttavia, rispetto all’anno precedente, si è registrata una leggera contrazione del 5% nella produzione a causa di difficoltà nell’approvvigionamento di materiali essenziali come l’acido solforico.

In Canada, invece, il panorama è stato decisamente più positivo. La produzione è cresciuta del 7% YoY, con il 13% dell’offerta globale, grazie alla riapertura di miniere chiuse durante la pandemia e a significativi investimenti in nuove tecnologie estrattive.

L’Australia ha mantenuto una produzione stabile, contribuendo con il 12% al mercato globale.

Questo mix di stabilità e crescita in alcune regioni, unito alle difficoltà produttive del Kazakistan, suggerisce una riorganizzazione del panorama globale dell’offerta, che potrebbe avere effetti a lungo termine sui prezzi.

Una Domanda in Continua Crescita

Negli ultimi dieci anni, il mercato dell’Uranio ha vissuto notevoli cambiamenti, mostrando una significativa volatilità nei prezzi. Nel 2014, il prezzo medio si attestava a circa 35 dollari per libbra, ma ha subito un forte calo nei due anni successivi, raggiungendo un minimo di 20 dollari nel 2016, con una perdita di circa il 43%. Questa contrazione è stata causata da un eccesso di offerta e da una domanda stagnante.

Dal 2017, i prezzi hanno iniziato una lenta ripresa, crescendo del 25% entro il 2018 e stabilizzandosi intorno ai 25 dollari per libbra, grazie ai tagli produttivi da parte dei principali fornitori globali. Tra il 2019 e il 2020, i prezzi sono rimasti relativamente stabili, oscillando tra i 24 e i 30 dollari, con un impatto limitato della pandemia sul mercato.

Un cambiamento importante è avvenuto nel 2021, quando l’attenzione verso l’energia nucleare come fonte pulita ha portato i prezzi a 40 dollari per libbra, con un incremento di oltre il 33% rispetto al 2020. Questo trend è continuato nel 2022, raggiungendo i 50 dollari, segnando una crescita del 25% in un anno.

Nel 2023, il mercato ha visto una vera e propria impennata, con i prezzi che hanno toccato un picco di 106 dollari per libbra, il livello più alto dal 2007, registrando un aumento del 112% rispetto al 2022. Tuttavia, nel 2024, il mercato ha subito una correzione, con i prezzi scesi a 78,5 dollari a novembre, segnando un calo del 26% dal picco annuale. Questo riflette un’offerta più bilanciata e una minore pressione da parte delle utility per assicurarsi forniture.

La domanda di Uranio nel 2024 è stata alimentata principalmente dalla transizione globale verso fonti energetiche più pulite, con il nucleare al centro delle strategie di decarbonizzazione. Tra i protagonisti, la Cina ha consolidato la sua posizione come principale driver della domanda, con un aumento del 10% rispetto al 2023. Con 11 nuovi reattori nucleari approvati, un numero record per il paese, Pechino ha dimostrato il suo impegno verso un futuro a basse emissioni.

Anche l’India ha contribuito a questa crescita, registrando un incremento della domanda del 6% YoY. Il governo indiano ha messo in atto piani ambiziosi per espandere la capacità nucleare, puntando sull’energia atomica per diversificare il proprio mix energetico.

Negli Stati Uniti, la situazione è stata più stabile. Sebbene la domanda non sia aumentata in modo significativo rispetto al 2023, il governo ha intensificato gli sforzi per ridurre la dipendenza dalle importazioni, incentivando la produzione domestica di uranio attraverso politiche mirate e sostegni finanziari.

Il Ruolo della Geopolitica e le Incertezze sull’Offerta

La geopolitica ha continuato a giocare un ruolo determinante nel mercato dell’Uranio. La guerra in Ucraina e le sanzioni contro la Russia hanno creato tensioni nell’approvvigionamento globale. La Russia, uno dei principali attori nel segmento dell’arricchimento dell’uranio, ha mantenuto la sua influenza nonostante gli sforzi dell’Occidente per diversificare le fonti. Gli Stati Uniti, ad esempio, hanno avviato politiche di sostituzione delle importazioni russe, puntando su produttori alternativi come il Canada e l’Australia.

Anche il Kazakistan ha avuto un ruolo cruciale. La decisione del paese di ridurre la produzione del 17% prevista per il 2025, annunciata a metà 2024, ha generato preoccupazioni per la disponibilità futura di uranio. Questa mossa, combinata con la crescente domanda globale, potrebbe creare uno squilibrio significativo tra domanda e offerta nei prossimi anni.

Investimenti e Prospettive a Lungo Termine

Il 2024 ha visto una crescita dell’interesse degli investitori per il mercato dell'Uranio. Gli ETF legati a questo settore, come il Global X Uranium ETF, hanno registrato un aumento del 15% YoY nel valore degli asset, raggiungendo il livello record di 370 milioni di dollari. Questo riflette l’ottimismo degli investitori sulle prospettive a lungo termine dell’uranio, spinto dalla crescente adozione dell’energia nucleare come soluzione sostenibile.

Nonostante il calo dei prezzi nella seconda metà dell’anno, le previsioni a lungo termine rimangono positive. Gli analisti di Citibank stimano che il prezzo dell’uranio possa raggiungere una media di 110 dollari per libbra nel 2025, supportato dalla chiusura di alcune miniere e da una crescente domanda di combustibile nucleare.

Le Big Tech ed il nucleare

Negli ultimi anni, le principali aziende tecnologiche hanno intensificato gli investimenti nel settore dell’energia nucleare, riconoscendo la necessità di fonti energetiche stabili e a basse emissioni per alimentare i loro data center e sostenere lo sviluppo dell’intelligenza artificiale.

Amazon Web Services (AWS) ha intrapreso iniziative significative nel campo dell’energia nucleare. Nel marzo 2024, AWS ha annunciato l’acquisizione di un data center in Pennsylvania alimentato da energia nucleare, con un investimento di 650 milioni di dollari. Questo data center è stato progettato per soddisfare le crescenti esigenze energetiche dei servizi cloud di AWS, garantendo al contempo una fornitura stabile e sostenibile.Successivamente, nel settembre 2024, Amazon ha stretto una partnership con Energy Northwest e X-energy per sviluppare nuovi reattori nucleari nello stato di Washington, destinati ad alimentare i suoi data center. Questo accordo prevede la costruzione di reattori modulari avanzati, noti per la loro efficienza e sicurezza, con l’obiettivo di fornire energia pulita e affidabile per le operazioni di Amazon.

Microsoft ha mostrato un forte impegno verso l’energia nucleare come parte della sua strategia per raggiungere la neutralità carbonica. Nel settembre 2024, l’azienda ha annunciato un accordo con Constellation Energy per riaprire la centrale nucleare di Three Mile Island in Pennsylvania. Questo impianto, chiuso dal 2019, sarà riattivato per fornire energia ai data center di Microsoft, supportando le crescenti esigenze energetiche legate allo sviluppo dell’intelligenza artificiale e dei servizi cloud.

Google ha intrapreso iniziative innovative nel campo dell’energia nucleare. Nel novembre 2024, l’azienda ha firmato un accordo con Kairos Power per sviluppare piccoli reattori modulari (SMR) destinati ad alimentare i suoi data center. Questi reattori, noti per la loro sicurezza ed efficienza, sono progettati per fornire fino a 500 megawatt di energia pulita, supportando le operazioni di Google e contribuendo alla riduzione delle emissioni di carbonio.

QUANTASTE: Analisi Uranio

Durante una contrazione economica, il mercato dell’Uranio subisce pressioni dovute al calo della domanda energetica industriale, pur mantenendo stabilità grazie all’energia nucleare. La produzione potrebbe ridursi per minori investimenti, ma i contratti a lungo termine garantiscono un flusso costante.

A novembre 2024, il prezzo si attesta a 77,50 dollari per libbra, con un incremento dell’1,11%. La SMA a 50 giorni (75,00$) supera quella a 200 giorni (70,00$), indicando una tendenza rialzista a lungo termine. L’analisi tecnica suggerisce una tendenza positiva per il prezzo dell’uranio, supportata da indicatori favorevoli. Tuttavia, è fondamentale considerare anche fattori fondamentali e geopolitici che possono influenzare il mercato. Il punteggio di Quantaste è di 91/100

La stagionalità dell’Uranio mostra tendenze prevedibili durante l’anno. All’inizio dell’anno, i prezzi tendono a salire grazie al rinnovo dei contratti annuali da parte delle utility. Nei mesi estivi (maggio-agosto), la domanda si stabilizza a causa della manutenzione dei reattori nucleari, riducendo il consumo. In autunno (settembre-novembre), i prezzi riprendono a salire con l’aumento degli acquisti per l’inverno, mentre a fine anno l’attività di mercato rallenta. Fattori come manutenzioni stagionali, rinnovi contrattuali e la concentrazione della produzione in pochi paesi influenzano questi cicli.

Per questi motivi il punteggio è di 66/100.

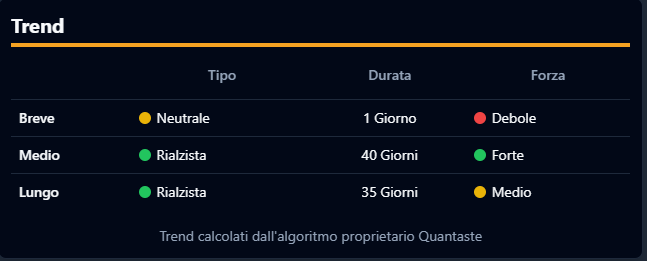

Nel Breve Termine, il mercato dell'Uranio ha mostrato volatilità significativa. A gennaio 2024, i prezzi hanno raggiunto un picco di 106 dollari per libbra, il livello più alto dal 2007. Tuttavia, entro novembre, i prezzi sono scesi a meno di 78,5 dollari per libbra, segnando una diminuzione di oltre il 25% rispetto al massimo annuale. Questo calo è attribuibile a segnali di un’offerta sufficiente che hanno ridotto l’urgenza delle utility di garantire contratti.

Nel Medio Termine, le previsioni indicano una ripresa dei prezzi. questo a causa della crescente domanda e alla chiusura delle miniere a causa di anni di sovrapproduzione e prezzi bassi.

Nel Lungo Termine le prospettive per l’uranio rimangono positive. La crescente adozione dell’energia nucleare come fonte pulita e affidabile, unita a una produzione limitata, potrebbe sostenere i prezzi. Secondo alcuni investitori, l’insufficienza dell’offerta, che persiste da un decennio, continuerà poiché siamo nel bel mezzo del più grande programma di costruzione di reattori degli ultimi decenni.

Lo Smart Quant sull’uranio raggiunge il punteggio di 84/100 attualmente, segno di forte interesse da parte degli investitori verso questa materia prima

Considerazioni Finali

Il 2024 ha rappresentato un anno di svolta per il mercato dell’Uranio, con un aumento significativo dei prezzi YoY e una domanda sempre più forte. Tuttavia, il settore rimane caratterizzato da sfide geopolitiche e incertezze legate all’offerta. La transizione energetica globale continua a favorire l’adozione dell’energia nucleare, garantendo un ruolo centrale per l’uranio negli anni a venire.

Per gli investitori, il mercato dell’uranio offre opportunità interessanti, ma richiede un’attenta analisi delle dinamiche globali e dei rischi geopolitici. Con una domanda in crescita e un’offerta che potrebbe ridursi ulteriormente, il 2025 si preannuncia come un anno decisivo per il futuro di questa risorsa strategica.